Президент України підписав Закон про Державний бюджет на 2025 рік і Закон про внесення змін до Податкового кодексу для фінансування Сил оборони та забезпечення фінансової стабільності, — повідомляють в Міністерстві фінансів України.

Державний бюджет з початку повномасштабного вторгнення рф в Україну фактично поділено на дві основні частини — військову та соціально-гуманітарну.

Усі військові видатки, які у 2025 році сягнуть 2,23 трлн грн або 26,3% ВВП, фінансуються за рахунок внутрішніх доходів та запозичень.

Усі невійськові видатки держбюджету забезпечуються через підтримку міжнародних партнерів України. Це і соцвиплати, і програми підтримки економіки, і зарплати вчителів та лікарів тощо. Зазначені кошти немає змоги використовувати на фінансування потреб оборони.

Саме тому важливо було ухвалити зміни до Податкового кодексу, щоб збалансувати внутрішні надходження і профінансувати усі необхідні військові видатки як у 2024, так і у 2025 році.

Отже податковими змінами передбачено:

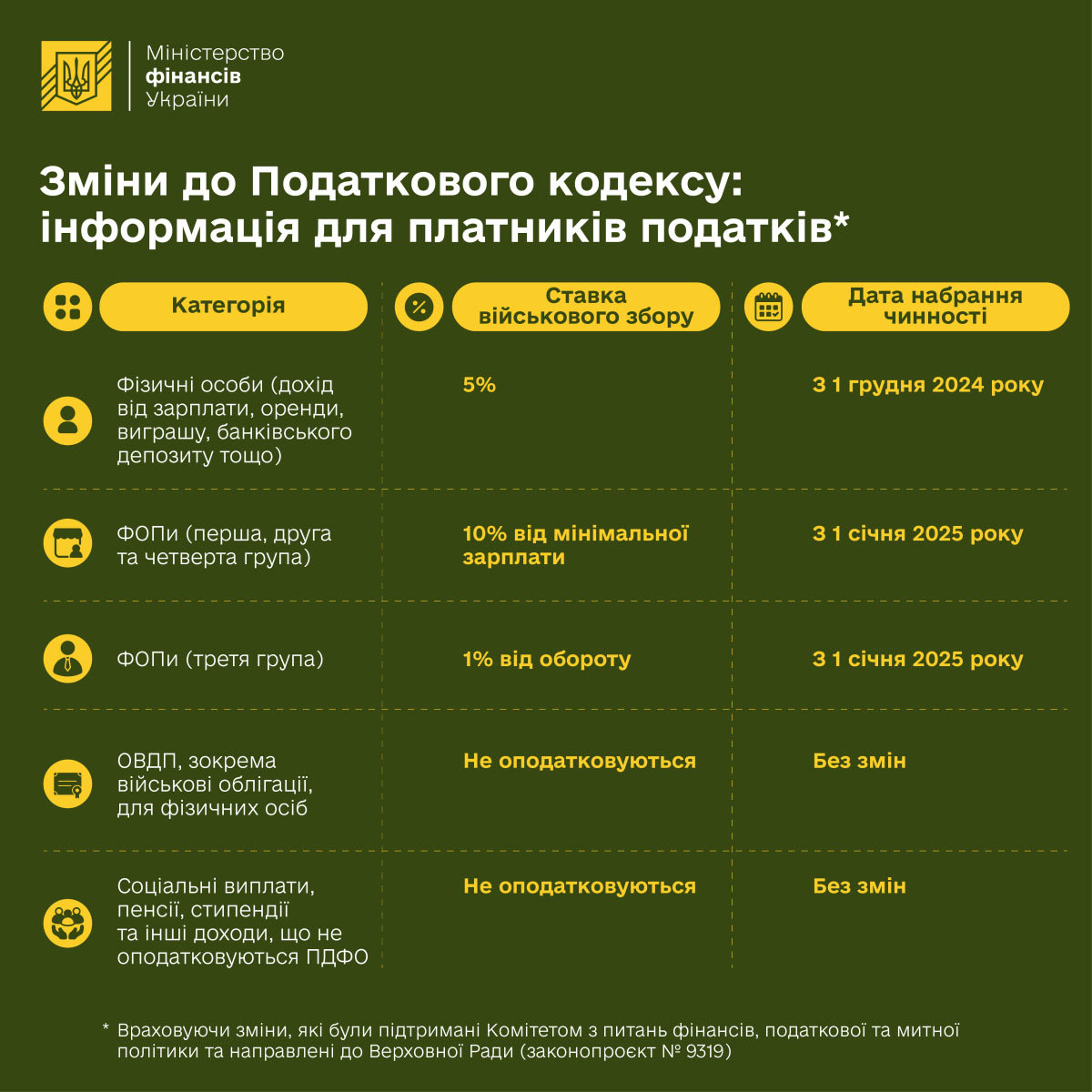

1. Підвищення ставки військового збору для фізичних осіб та встановлення військового збору для фізичних осіб-підприємців.

Важливо, що враховуючи зміни, які були підтримані Комітетом з питань фінансів, податкової та митної політики та направлені до Верховної Ради (законопроєкт № 9319), податковий закон не передбачатиме нарахування платникам військового збору «заднім числом».

- Зміна ставки військового збору для фізичних осіб на заробітну плату, доходи з банківських депозитів, оренди нерухомості, виграшів та інших доходів збільшується з 1,5% до 5% і набуває чинності з дня наступного за днем його опублікування.

- Для фізичних осіб-підприємців (ФОПів) першої, другої та четвертої груп платників єдиного податку обов’язок сплати військового збору з'являється з 1 січня 2025 року. Ставка збору становить 10% від мінімальної заробітної плати, встановленої на початок 2025 року (8000 грн). Відповідно, військовий збір буде розраховуватися на основі цієї суми, тобто становитиме 800 грн на місяць.

- Платники єдиного податку третьої групи (ФОПи) сплачуватимуть військовий збір у розмірі 1% від свого обороту за підсумками першого кварталу 2025 року.

Водночас ОВДП, зокрема військові облігації, для фізичних осіб продовжують не оподатковуватися ні ПДФО, ні військовим збором.

Соціальні виплати, пенсії, стипендії та інші доходи, що не підпадають під оподаткування ПДФО, також не оподатковуються військовим збором.

Ставка військового збору для військовослужбовців та працівників силових структур, визначених у законі, залишається на рівні 1,5%.

Військовий збір для платників єдиного податку встановлюється тимчасово на період воєнного стану.

2. Підвищення ставки податку на прибуток для фінансових компаній до 25% з 2025 року.

3. Податок на прибуток від банків за 2024 рік у розмірі 50%.

Окрім суто фінансових змін, ухвалений закон містить також і деякі принципові речі, які додають економіці та суспільним відносинам прозорості.

Перше – закон запроваджує місячну звітність щодо ПДФО та ЄСВ замість квартальної, і це необхідно для забезпечення прозорості наявної системи бронювання.

Друге – на прохання Всеукраїнської аграрної ради законом підвищується розмір мінімального податкового зобов’язання (мінімальна сума податкових платежів з одного гектару сільськогосподарської землі) до 1400 гривень за гектар. Це дозволить збільшити прозорість відносин в аграрному секторі.

Третє – на прохання представників сектору нафти і газу законом вводиться авансовий внесок з податку на прибуток на кожну окрему АЗС. Це дозволить збільшити прозорість відносин на паливному ринку та зробить більш конкурентними легальних учасників ринку.

Четверте – на прохання представників українського виноробства законом підвищується мінімальні ціни на вино та виноробну продукцію. Було багато нарікань від українських виробників вина, яким складно конкурувати з тими, хто продає вино з порошків. Такий захід додасть більше спроможностей легальним виробникам українського вина.

Пʼяте – закон робить крок до справедливого оподаткування надр. Зокрема підвищується рента на пісок, щебінь та каолін. Наприклад, якщо держава отримує за тонну щебня 5 гривень, то буде отримувати 13 гривень.

Такі заходи дозволять підвищити доходи держави і спрямувати їх на забезпечення оборони.

Водночас не оподатковуватимуться рентною платою обсяги видобутої піщано – гравійної сировини, такої як галька, гравій, щебінь або подрібнене каміння, які використовуються як наповнювач для бетону та для мостіння доріг, що безоплатно передаються на користь ЗСУ та інших органів для забезпечення оборони держави.

Коментарі